CARÊNCIA

(art. 24, e seguintes da Lei 8.213/91).

- CARÊNCIA → é o tempo de efetiva contribuição previdenciária (dias, meses e anos trabalhados) indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do primeiro dia dos meses de suas competências.

- Apesar do tempo “contribuição mensal” não é necessário que o efetivo trabalho seja relativa ao mês inteiro para configurar a carência mensal, ou seja, basta um dia de trabalho em determinado mês para que a contribuição previdenciária mensal ter efeito de carência.

- Apesar do tempo “contribuição mensal” não é necessário que o efetivo trabalho seja relativa ao mês inteiro para configurar a carência mensal, ou seja, basta um dia de trabalho em determinado mês para que a contribuição previdenciária mensal ter efeito de carência.

- TEMPO DE CONTRIBUIÇÃO → é o número de contribuições mensais (não importando quantos dias foram trabalhados – computa-se o mês de competência).

Exemplo para fixação: Um segurado que trabalhou de 25 de abril à 05 de maio (10 dias) = Possui 10 dias de tempo de contribuição e 2 contribuições mensais de carência - A carência pode ser muito superior ao tempo de contribuição.

Exemplo 2: Se o segurado tem 14 anos, 11 meses e 1 dia de contribuição, poderia requerer aposentadoria por idade ANTES DA REFORMA, pois esse “1 dia” para fins de carência é computado, entendendo-se que já possui as 180 contribuições mensais.

Fundamentação:

→ art. 24 e seguintes da Lei 8.213/9;

→ art. 26 e seguintes, do Decreto 3.048/99;

→ art. 145 e seguintes da IN INSS/PRES 77/2015.

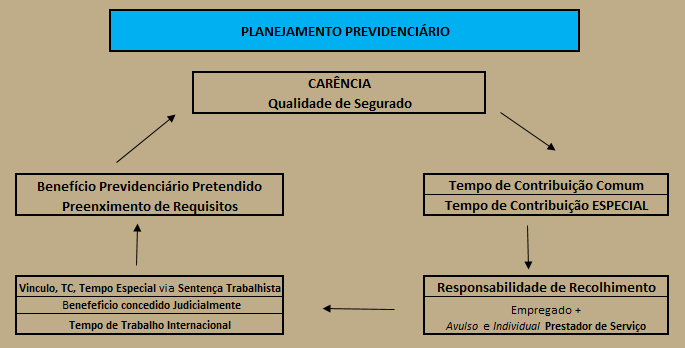

Art. 25. A concessão das prestações pecuniárias do Regime Geral de Previdência Social depende dos seguintes períodos de carência, ressalvado o disposto no art. 26:

I – auxílio-doença e aposentadoria por invalidez: 12 (doze) contribuições mensais;

II – aposentadoria por idade, aposentadoria por tempo de serviço e aposentadoria especial: 180 contribuições mensais.

III – salário-maternidade para as seguradas de que tratam os incisos V e VII do caput do art. 11 e o art. 13: dez contribuições mensais, respeitado o disposto no parágrafo único do art. 39; e

IV –auxílio-reclusão: vinte e quatro contribuições mensais.

Parágrafo único. Em caso de parto antecipado, o período de carência a que se refere o inciso III será reduzido em número de contribuições equivalente ao número de meses em que o parto foi antecipado.

Na forma do art. 25, da Lei 8.213/91, a concessão das prestações pecuniárias do Regime Geral de Previdência Social depende dos seguintes períodos de carência:

→ auxílio-doença e aposentadoria por invalidez: 12 contribuições mensais.

Exceto, quando o benefício for decorrente de acidente de qualquer natureza (de trabalho ou não) ou de doença considerada grave (Portaria Interministerial MPAS/MS 2.998/01 e artigo 151 da 8.213/91).

→ aposentadoria por idade, aposentadoria por tempo de contribuição, aposentadoria especial e da pessoa com deficiência: 180 contribuições mensais.

→ salário-maternidade para as seguradas contribuinte individual, facultativa e especial: 10 contribuições mensais, respeitado o disposto no parágrafo único do art. 39 da Lei 8.213/91. (único benefício que sobre o desconto da contribuição previdenciária)

→ auxílio-reclusão: 24 contribuições mensais (somente para prisão a partir de 18/01/2019 – MP 871/19, convertida na Lei 13.846/2019).

→ Pensão por morte não tem carência. O que há é uma limitação do tempo do benefício

→ Auxilio Acidente em qualquer modalidade (comum ou de trabalho) não exige carência.

→ Salário família: não exige carência.

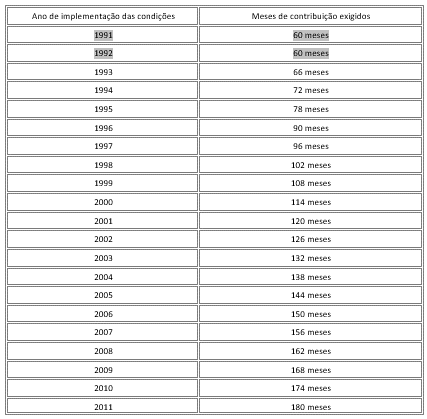

Conforme o art. 142, da Lei 8.213/91 (regra de transição), para o segurado inscrito até 24 de julho de 1991, a carência das aposentadorias por idade, por tempo de serviço e especial obedecerá à seguinte tabela, levando-se em conta o ano em que o segurado implementou todas as condições necessárias à obtenção do benefício:

Na forma do art. 26, da Lei 8.213/91, independe de carência:

Art. 26. Independe de carência a concessão das seguintes prestações:

I – pensão por morte, salário-família e auxílio-acidente;

II – auxílio-doença e aposentadoria por invalidez nos casos de acidente de qualquer natureza ou causa e de doença profissional ou do trabalho, bem como nos casos de segurado que, após filiar-se ao RGPS, for acometido de alguma das doenças e afecções especificadas em lista elaborada pelos Ministérios da Saúde e da Previdência Social, atualizada a cada 3 (três) anos, de acordo com os critérios de estigma, deformação, mutilação, deficiência ou outro fator que lhe confira especificidade e gravidade que mereçam tratamento particularizado;

III – os benefícios concedidos na forma do inciso I do art. 39, aos segurados especiais referidos no inciso VII do art. 11 desta Lei;

IV – serviço social;

V – reabilitação profissional.

VI – salário-maternidade para as seguradas empregada, trabalhadora avulsa e empregada doméstica.

Conforme dispõe o art. 27, da Lei 8.213/91, para cômputo do período de carência, serão consideradas as contribuições:

- a carência é contada a partir:

- Quanto ao segurado empregado, doméstico, avulso: desde o primeiro dia de trabalho (devido a responsabilidade de recolhimento ser de terceiros – empregador). Extensivo ainda ao contribuinte individual que presta serviço para PJ (a partir de abr/2003).

- Quanto ao segurado facultativo e contribuinte individual: a partir do primeiro recolhimento em dia. Não importando se os demais forem recolhidos fora do prazo. O marco inicial será a partir da primeira contribuição em dia (art. 30, inciso I, da IN INSS/PRES 77/2015). Embora não haja previsão em lei, aplica o INSS o entendimento de que se a pessoa o contribuinte individual contribui em dia, e, deixa de contribuir sem dar baixa na sua inscrição, poderá recolher o período em atraso, pois é presumido que haja labor.

- Realizadas a contar da data de efetivo pagamento da primeira contribuição sem atraso, não sendo consideradas para este fim as contribuições recolhidas com atraso referentes a competências anteriores, no caso dos segurados contribuinte individual, especial e facultativo, referidos, respectivamente, nos incisos V e VII do art. 11 e no art. 13, da Lei 8.213/91.

- Quanto ao segurado empregado, doméstico, avulso: desde o primeiro dia de trabalho (devido a responsabilidade de recolhimento ser de terceiros – empregador). Extensivo ainda ao contribuinte individual que presta serviço para PJ (a partir de abr/2003).

Para fins de indenização de período contributivo a ser recolhido (individual) se recolhido a primeira contribuição em dia, e não houver os próximos recolhimentos, basta que comprove continuar no exercício da atividade (ex. advogado, dentista etc.). (b) Em outras hipóteses sequer precisa comprovar: é o caso quando se declara o exercício de determinada função, pugnando pela indenização (com as devidas correções). (c) Se a pessoa não recolheu nenhuma contribuição e já exercia uma atividade remunerada (ex. advogado) e pleiteia ter reconhecido o direito do recolhimento indenizado, basta requerer a “retroação o DIC” (data do início da contribuição) e fazer prova do início da atividade.

Contribuinte Individual

ENUNCIADO 5 – CRPS (Atualizado)

O recolhimento em atraso de contribuições previdenciárias devidas pelo contribuinte individual exige a comprovação do efetivo exercício de atividade remunerada (59 IN77, Orient. interna 177/07 e art.12, 19-B RPS), na forma do art. 55, §3º da Lei nº 8.213/91.

I – A concessão de prestações ao contribuinte individual em débito ou aos seus dependentes é condicionada ao recolhimento prévio (vedado recolhimento pós morte), pelo segurado, das contribuições necessárias à reaquisição da qualidade de segurado, salvo em relação ao prestador de serviço à empresa, a partir da competência abril de 2003.

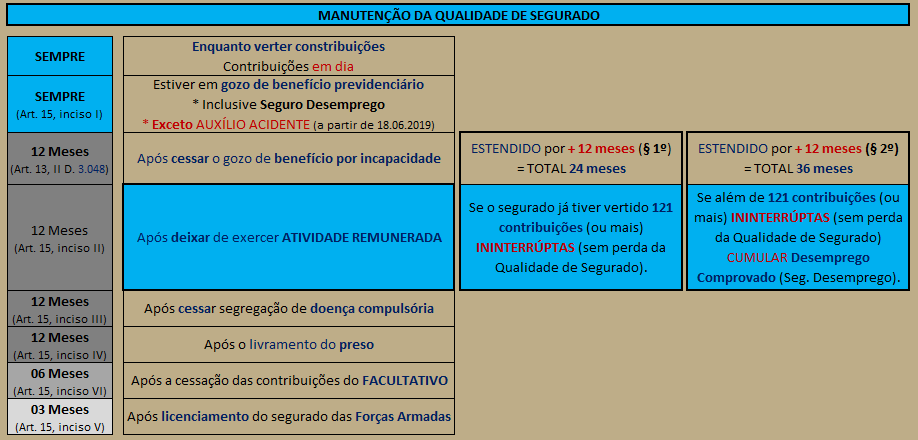

II – Perde a qualidade de segurado o contribuinte individual que, embora em exercício de atividade remunerada, deixa de recolher suas respectivas contribuições por tempo superior ao período de graça (12 meses - uma contribuição vertida dentro desse período garante a qualidade de segurado, que garante o recolhimento indenizado computado como carência ) (art. 15, §4º da Lei nº 8.213/91), salvo quando não for o responsável pelo seu recolhimento.

III – As contribuições recolhidas em atraso pelo contribuinte individual após o período de graça não serão computadas como carência, nem para fins de manutenção da qualidade de segurado, mas apenas como tempo de contribuição.

IV – Havendo perda da qualidade de segurado, somente serão consideradas para fins de carência as contribuições efetivadas sem atraso, após nova filiação do contribuinte individual (28 §4º RPS) ao Regime Geral de Previdência Social.

V – As contribuições do contribuinte individual empresário não se presumem descontadas e recolhidas, nos termos do art. 4º da Lei nº 10.666/03, quando exercida atividade na empresa da qual seja titular (a responsabilidade de recolhimento é própria), diretor não empregado, membro de conselho de administração, sócio ou administrador não empregado.

VI – A carência do segurado empresário até 24/07/1991, véspera da publicação da Lei nº 8.213/91, será computada a partir da data de sua filiação, podendo ser reconhecidas como carência as contribuições referentes até esta data, mesmo recolhidas em atraso, desde que comprovado o efetivo exercício de atividade nessa categoria. (Alterado pela RESOLUÇÃO Nº 35/CRPS, DE 30 DE ABRIL DE 2021, publicada no DOU em 06/12/2021 | Edição: 228 | Seção: 1 | Página: 132)

Utilização do tempo em gozo de BENEFICIO POR INCAPACIDADE

para fins de TEMPO DE CONTRIBUIÇÃO

Para utilização do período em gozo de benefício por incapacidade (temporária ou permanente) basta haver (uma única contribuição) contribuição após a cessação do benefício. Logo, se após o afastamento o segurado contribuir para a previdência, (qualquer contribuição, inclusive facultativa) será o período de afastamento reconhecido EXCLUSIVAMENTE como TEMPO DE CONTRIBUIÇÃO.

Esse entendimento está previsto no inciso II, do artigo 55 da Lei 8.213/91 prevê que caso ocorra o recebimento de aposentadoria por invalidez ou auxílio doença (incapacidade temporária) servirá como tempo de contribuição desde que, vertida uma contribuição após o seu término.

Art. 55. O tempo de serviço será comprovado na forma estabelecida no Regulamento, compreendendo, além do correspondente às atividades de qualquer das categorias de segurados de que trata o art. 11 desta Lei, mesmo que anterior à perda da qualidade de segurado:

II – o tempo intercalado em que esteve em gozo de auxílio-doença ou aposentadoria por invalidez;

AFASTAMENTO POR ACIDENTE DE TRABALHO

ANTES da EC 103/2019 caso o afastamento fosse por acidente de trabalho, o segurado teria o cômputo do período de afastamento INDEPENDENTE DE CONTRIBUIÇÃO INTERCALADA, pois era previsto pelo inciso III do artigo 60 do Decreto 3.048/99. Contudo, tal previsão foi Revogado pelo Decreto nº 10.410, de 2020, logo, pós reforma, MESMO EM CASO DE AFASTAMENTO POR ACIDENTE DE TRABALHO há a necessidade de intercalar uma contribuição para o efetivo cômputo como tempo de contribuição.

Em ambos os casos (para acidente de trabalho ou afastamento comum), essa contribuição intercalada, pode ser feita tanto por recolhimento pela empresa (com o retorno ao trabalho) como recolhimento facultativo (pagamento de carnê), é a previsão do inciso IV do artigo 117 da IN 20/2007:

Art. 117. Não serão computados como tempo de contribuição os períodos:

IV – em que o segurado recebeu benefício por incapacidade, ressalvadas as hipóteses de volta à atividade ou ao recolhimento de contribuições como facultativo, observado o disposto no inciso IX do art. 60 do RPS;

Utilização do tempo em gozo de BENEFICIO POR INCAPACIDADE

para fins de CARÊNCIA

Entretanto, a utilização do benefício por incapacidade prevista em lei era EXCLUSIVA para o cômputo para fins de tempo de contribuição e NÃO DE CARÊNCIA.

Daí, foram criada teses jurídicas para o cômputo também para a carência, alegando que a o inciso II, do artigo 64, da IN 20 2007 fazia uma interpretação restritiva dos direitos do segurado:

Não será computado como período de carência:

II – o período em que o segurado está ou esteve em gozo de auxílio-doença ou aposentadoria por invalidez, inclusive decorrente de acidente do trabalho ou de qualquer natureza, salvo os períodos entre 1º de junho de 1973 a 30 de junho de 1975 em que o segurado esteve em gozo de Auxílio-Doença Previdenciário ou Aposentadoria por Invalidez Previdenciária;

Contra este dispositivo restritivo, foi argumentado que o §5º do art. 29 da Lei 8.213/91 não fazia qualquer restrição de ao computo dos benefícios por incapacidade, não cabendo o INSS determinar que seria extensivo apenas ao TEMPO DE CONTRIBUIÇÃO e não a CARÊNCIA.

Art. 29. O salário-de-benefício consiste:

§ 5º Se, no período básico de cálculo, o segurado tiver recebido benefícios por incapacidade, sua duração será contada, considerando-se como salário-de-contribuição, no período, o salário-de-benefício que serviu de base para o cálculo da renda mensal, reajustado nas mesmas épocas e bases dos benefícios em geral, não podendo ser inferior ao valor de 1 (um) salário mínimo.

Desta tese adveio o entendimento da Súmula 73 da TNU:

Súmula n. 73 da TNU: O tempo de gozo de auxílio-doença ou de aposentadoria por invalidez não decorrentes de acidente de trabalho só pode ser computado como tempo de contribuição ou para fins de carência quando intercalado entre períodos nos quais houve recolhimento de contribuições para a previdência social.

Entendimento coadunado pela Súmula 102 do TRF-4: “É possível o cômputo do interregno em que o segurado esteve usufruindo benefício por incapacidade (auxílio doença ou aposentadoria por invalidez) para fins de carência, desde que intercalado com períodos contributivos ou de efetivo trabalho“.

Entendimento do STJ

(…) O entendimento do Tribunal de origem coaduna-se com o disposto no § 5º do art. 29 da Lei n. 8.213/1991, bem como com a orientação desta Corte, segundo os quais deve ser considerado, para efeito de carência, o tempo em que o segurado esteve em gozo de auxílio-doença ou de aposentadoria por invalidez, desde que intercalado com períodos contributivos. (…) (AgInt no REsp1574860/SP, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 03/04/2018, DJE 09/05/2018).

Inclusive foi publicada a PORTARIA CONJUNTA Nº 12 DE 19 DE MAIO DE 2020 que carrega o mesmo entendimento em seu artigo 2º:

Art. 2º Até que seja julgado o recurso interposto pelo INSS e expedido um parecer de força executória definitivo, deve ser cumprida a decisão judicial desta ACP nos moldes da ACP de nº 2009.71.00.004103-4/RS, ou seja, computar, para fins de carência, o período em gozo de benefício por incapacidade, inclusive os decorrentes de acidente do trabalho, desde que intercalado com períodos de contribuição ou atividade, conforme artigo 153, § 1º, da Instrução Normativa nº 77/PRES/INSS, de 21/01/2015.

Posteriormente à estes entendimentos, sobreveio o entendimento do §1º do artigo 19-C do Decreto 3.048/99 que vem sendo veemente combatido pela jurisprudência sob a alegação de prevalece o entendimento da ACP determinado pela PORTARIA CONJUNTA Nº 12 DE 19 DE MAIO DE 2020:

Art. 19-C. Considera-se tempo de contribuição o tempo correspondente aos períodos para os quais tenha havido contribuição obrigatória ou facultativa ao RGPS, dentre outros, o período: (Incluído pelo Decreto nº 10.410, de 2020).

§ 1º Será computado o tempo intercalado de recebimento de benefício por incapacidade, na forma do disposto no inciso II do caput do art. 55 da Lei nº 8.213, de 24 de julho de 1991, exceto para efeito de carência. (Incluído pelo Decreto nº 10.410, de 2020)

RETROAÇÃO DA DIC

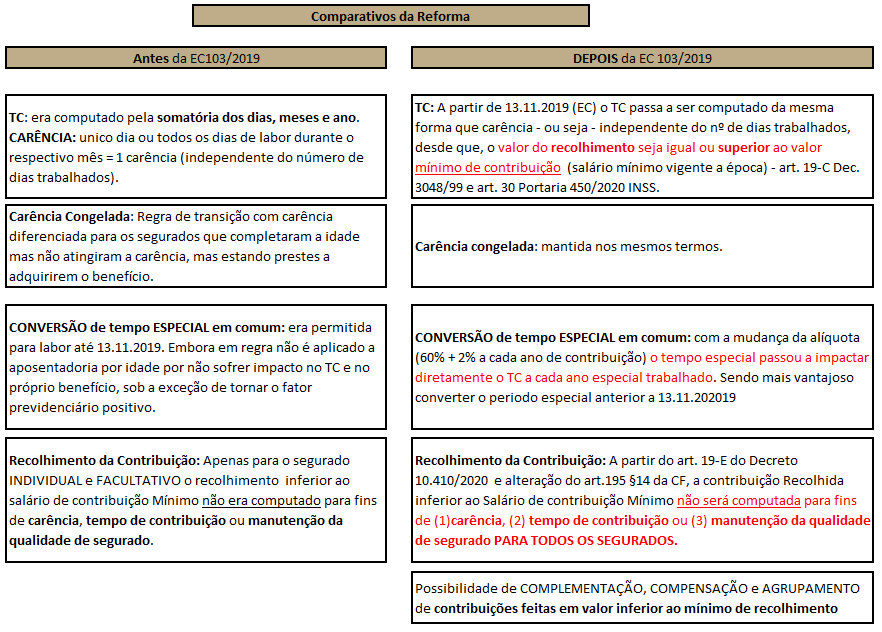

Retroação da DIC é o ato do contribuinte individual que nunca recolheu suas contribuições para o INSS, indenizar o INSS em suas contribuições que não foram pagas no período devido. Entretanto, com a EC 103/2019 esse período pago em atraso não será computado como período de carência, apenas como tempo de contribuição.

Para requerer a retroação da DIC, é necessário que o segurado inicie um processo administrativo junto ao INSS, para requerer a concessão da retroação da DIC, COMPROVANDO com sua documentação que, de fato, exerceu atividade remunerada em período anterior, onde oportunamente o INSS irá analisar, deferir e emitir as guias de regularização das contribuições não vertidas para o devido pagamento.

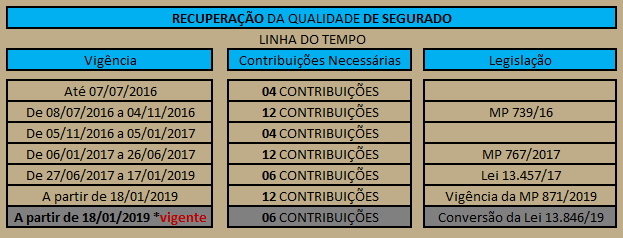

Recuperação da Qualidade de Segurado

Uma vez perdida a qualidade do segurado, assegura o artigo 27-A da Lei 8.213/91 decorrente da conversão da MP na Lei 13.846/2019 que recupera a qualidade de segurado, com a metade da carência exigida a cada benefício:

Art. 27-A Na hipótese de perda da qualidade de segurado, para fins da concessão dos benefícios de auxílio-doença, de aposentadoria por invalidez, de salário-maternidade e de auxílio-reclusão, o segurado deverá contar, a partir da data da nova filiação à Previdência Social, com metade dos períodos previstos nos incisos I, III e IV do caput do art. 25 desta Lei.” (NR)

Carência Congelada

Carência congelada é o fenômeno decorrente da regra de transição do artigo 142 da Lei 8.213/91 prevendo que o segurado que completou a idade na em determinado ano da tabela, ainda que não tenha completada a contribuição exigida naquela data, tem a contribuição exigida à época, e quando completar o total de contribuições exigidas (independente do ano a ser cumprida) fará jus ao benefício). Nesse sentido, sobre a carência congelada ensina Lazzari:

“Ressalta-se que a carência exigida para a concessão da aposentadoria por idade é a do ano em que preenchido o requisito etário, em conformidade com o art.142 da LBPS, também chamada de ‘carência congelada’”.

Exemplo para fixação: se o segurado completou 60 anos de idade em 2002, ele terá que ter 126 contribuições para requerer a aposentadoria por idade. Contudo, se à época ele apenas apresentava 102 contribuições, CONGELA-SE SUA CARÊNCIA nos 126 exigidos, e quando o requisito for completado poderá requerer o benefício (independente do ano em que ele for completado). A carência não será aumentada pelo fato do segurado não ter cumprido esse requisito no ano em que completou a idade mínima.

Entendimento Previsto em Súmula

(Súmula 44 da TNU)

Súmula n. 44 da TNU: Para efeito de aposentadoria urbana por idade, a tabela progressiva de carência prevista no art. 142 da Lei nº 8.213/91 deve ser aplicada em função do ano em que o segurado completa a idade mínima para concessão do benefício, ainda que o período de carência só seja preenchido posteriormente.

Utilização do tempo em gozo de benefício por incapacidade para fins de carência

Súmula n. 73 da TNU: O tempo de gozo de auxílio-doença ou de aposentadoria por invalidez não decorrentes de acidente de trabalho só pode ser computado como tempo de contribuição ou para fins de carência quando intercalado entre períodos nos quais houve recolhimento de contribuições para a previdência social.

Resumo: basta haver contribuição após a cessação do benefício (uma) para o período de afastamento ser reconhecido como carência (qualquer contribuição, inclusive facultativa). Se não contribuir posteriormente, não se computa.

Mensalidade de recuperação: Quando um benefício recebido por um longo período é cessado ele continua recebendo por 18 meses após a cessação. Nos primeiros 6 meses de forma integral. E depois 50% com redução em escalonamento.

A IN 77 prevê que somente a partir da primeira redução (para 50%) é que o segurado pode requerer um novo benefício.

Ao fazer o requerimento do novo benefício, é imprescindível que na petição inicial seja requerido que só seja cancelado a mensalidade de recuperação caso seja deferido o novo benefício.

Muitas vezes, atualmente comum com a operação pente fino do INSS, os benefícios por incapacidade estão sendo cessados, e em alguns casos, é mais fácil requerer o benefício de aposentadoria por idade quando o segurado já tem idade mínima, pois pede-se para reconhecer o tempo de afastamento como período de contribuição (administrativa e judicial).

Superior Tribunal de Justiça

(…) O entendimento do Tribunal de origem coaduna-se com o disposto no § 5º do art. 29 da Lei n. 8.213/1991, bem como com a orientação desta Corte, segundo os quais deve ser considerado, para efeito de carência, o tempo em que o segurado esteve em gozo de auxílio-doença ou de aposentadoria por invalidez, desde que intercalado com períodos contributivos. (…) (AgInt no REsp1574860/SP, Rel. Ministro GURGEL DE FARIA, PRIMEIRA TURMA, julgado em 03/04/2018, DJE 09/05/2018)

Mensalidade de Recuperação

Mensalidade de recuperação é quando um benefício recebido por um longo período é cessado. Por lei ele continua sendo pago por 18 meses após a cessação, de forma escalonada:

- Nos primeiros 6 meses de forma integral.

A partir do 7º mês com redução de 50% .

Ademais, a IN 77 prevê que somente a partir da primeira redução (para 50%) é que o segurado pode requerer um novo benefício. Contudo, ao realizar requerimento de novo benefício, é imprescindível que na petição de novo beneficio seja requerido que só seja cancelado a mensalidade de recuperação caso seja deferido o novo benefício. Isto porque, atualmente com a operação pente fino do INSS, e comum a cessação dos benefícios por incapacidade, e em alguns casos, é mais fácil requerer o benefício de aposentadoria por idade quando o segurado já tem idade mínima, pois pede-se para reconhecer o tempo de afastamento como período de contribuição (administrativa e judicial).

ARRECADAÇÃO

Responsabilidade

A responsabilidade de arrecadar e recolher as contribuições do trabalhador, inclusive rural e doméstico, é EXCLUSIVA do EMPREGADOR, conforme prevê o artigo 30 da Lei 8.212/91:

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas:

I – a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração;

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência;

Por isso, é imprescindível entender que não se indefere benefício sob fundamento de “falta de recolhimento de contribuição” previdenciária quando a responsabilidade tributária não competir ao segurado. Inclusive esse é o entendimento do ENUNCIADO 2 do CRPS – Conselho de Recursos da Previdência Social:

ENUNCIADO 2: Não se indefere benefício sob fundamento de falta de recolhimento de contribuição previdenciária quando a

responsabilidade tributária não competir ao segurado. I – Considera-se presumido o recolhimento das contribuições do segurado empregado, inclusive o doméstico, do trabalhador avulso e, a partir da competência abril de 2003, do contribuinte individual prestador de serviço.

Link dos Enunciados CRPS

Entendimento este, reforçado no §5º do artigo 33 da Lei 8.212/91, sendo DEVER da Secretaria da Receita Federal do Brasil planejar, executar, acompanhar e avaliar as atividade, em especial FISCALIZAR a arrecadação tributária:

§ 5º O desconto de contribuição e de consignação legalmente autorizadas sempre se presume feito oportuna e regularmente pela empresa a isso obrigada, não lhe sendo lícito alegar omissão para se eximir do recolhimento, ficando diretamente responsável pela importância que deixou de receber ou arrecadou em desacordo com o disposto nesta Lei.

RECOLHIMENTO.

ALTERAÇÃO PÓS REFORMA

A partir da EC 103/2019 que alterou o art.195 §14 da CF, bem como a vigência do art. 19-E do Decreto 10.410/2020 a contribuição recolhida em quantia inferior ao salário de contribuição mínimo não será computada para fins de carência, tempo de contribuição ou manutenção da qualidade de segurado PARA TODOS OS SEGURADOS. Anteriormente essa regra era aplicada somente aos contribuintes INDIVIDUAL e FACULTATIVO por serem os responsáveis exclusivos pelo próprio recolhimento.

§ 14. O segurado somente terá reconhecida como tempo de contribuição ao Regime Geral de Previdência Social a competência cuja contribuição seja igual ou superior à contribuição mínima mensal exigida para sua categoria, assegurado o agrupamento de contribuições.

Art.19-E. A partir de 13 de novembro de 2019 para fins de aquisição e manutenção da qualidade de segurado de carência de tempo de contribuição e de cálculo do salário de benefício exigidos para o reconhecimento do direito aos benefícios do RGPS e para fins de contagem recíproca, somente serão consideradas as competências cujo salário de contribuição seja igual ou superior ao limite mínimo mensal do salário de contribuição.

COMPLEMENTAÇÃO, COMPENSAÇÃO ou AGRUPAMENTO

DE CONTRIBUIÇÕES FEITAS EM VALOR INFERIOR AO MÍNIMO

Conforme vimos anteriormente, prevê o artigo 195 da CF, em seu §14º, incluído pela EC 103/2019, que o recolhimento somente será computado se recolhido em valor igual ou superior ao valor da contribuição mínima mensal exigida. Entretanto, a própria EC 109/2019, em seu artigo 29 criou uma regra de transição que até que seja criada a lei que assim disponha,

Art. 29. Até que entre em vigor lei que disponha sobre o § 14 do art. 195 da Constituição Federal, o segurado que, no somatório de remunerações auferidas no período de 1 (um) mês, receber remuneração inferior ao limite mínimo mensal do salário de contribuição poderá:

I – complementar a sua contribuição , de forma a alcançar o limite mínimo exigido;

II – utilizar o valor da contribuição que exceder o limite mínimo de contribuição de uma competência em outra (COMPENSAÇÃO); ou

III – agrupar contribuições inferiores ao limite mínimo de diferentes competências, para aproveitamento em contribuições mínimas mensais.

Parágrafo único. Os ajustes de complementação ou agrupamento de contribuições previstos nos incisos I, II e III do caput somente poderão ser feitos ao longo do mesmo ano civil.

No que tange ao previsto no artigo 29 da EC 103/19, veio o Decreto 3.048/99, que regulamenta os benefícios regulamentar, criando o § 27-A do artigo 216, atenuando de modo ficto o PU do art.29 da EC 103/19 determinando que os ajustes deverão ser feitos entre as complementações do mesmo ano civil, mas poderão ser requeridas a qualquer tempo, ainda que em anos posteriores:

§ 27-A. O segurado que, no somatório de remunerações auferidas no período de um mês, receber remuneração inferior ao limite mínimo mensal do salário de contribuição poderá solicitar o ajuste das competências pertencentes ao mesmo ano civil, na forma por ele indicada, ou autorizar que os ajustes sejam feitos automaticamente, para que o limite mínimo mensal do salário de contribuição seja alcançado, por meio da opção por: (Incluído pelo Decreto nº 10.410, de 2020)

I – complementar a sua contribuição, observado que:

a) o recolhimento da complementação deverá ser efetuado pelo próprio segurado até o dia quinze do mês seguinte ao da competência de referência e, após essa data, com incidência dos acréscimos legais de que tratam os art. 238 e art. 239;

b) para o empregado, o empregado doméstico e o trabalhador avulso, a complementação será efetuada por meio da aplicação da alíquota de sete inteiros e cinco décimos por cento, inclusive para o mês em que exista contribuição concomitante na condição de contribuinte individual; e

c) para o contribuinte individual que preste serviço a empresa, de que trata o § 26, e que contribua exclusivamente nessa condição, a complementação será efetuada por meio da aplicação da alíquota de vinte por cento; (Incluída pelo Decreto nº 10.410, de 2020)

II – utilizar o valor da contribuição que exceder o limite mínimo de uma competência em outra, observado que:

a) para efeito de utilização da contribuição, serão considerados os salários de contribuição apurados por categoria, consolidados na competência de origem;

b) o salário de contribuição poderá ser utilizado para complementar uma ou mais competências com valor inferior ao limite mínimo, mesmo que em categoria distinta;

c) poderão ser utilizados valores excedentes ao limite mínimo do salário de contribuição de mais de uma competência para compor o salário de contribuição de apenas uma competência; e

d) utilizado o valor excedente, caso o salário de contribuição da competência favorecida ainda permaneça inferior ao limite mínimo, esse valor poderá ser complementado nos termos do disposto no inciso I; ou

III – agrupar contribuições inferiores ao limite mínimo de diferentes competências, para aproveitamento em contribuições mínimas mensais, observado que:

a) as competências que não atingirem o valor mínimo do salário de contribuição poderão ser agrupadas desde que o resultado do agrupamento não ultrapasse o valor mínimo do salário de contribuição;

b) na hipótese de o resultado do agrupamento ser inferior ao limite mínimo do salário de contribuição, o segurado poderá complementar na forma prevista no inciso I ou utilizar valores excedentes na forma prevista no inciso II; e

c) as competências em que tenha havido exercício de atividade e tenham sido zeradas em decorrência do agrupamento poderão ser objeto de recolhimento pelo segurado, respeitado o limite mínimo.