Solicite um Orçamento: (31) 3058-0055

DIRF e os rendimentos isentos e não tributáveis: entenda quais são!

AUTOR: ALMIR ESTRELA

A gestão tributária é uma das funções mais importantes que podem recair sobre o gestor de uma empresa. Quem possui funcionários contratados em um negócio, além de informar os rendimentos tributáveis, também deve declarar os ganhos em que não incide o Imposto de Renda retido na fonte (IRRF).

Ao contrário do que muitos empreendedores pensam, a declaração desses valores, chamada de

DIRF, obrigatoriamente precisa conter os

rendimentos isentos e não tributáveis.

Mas o que são esses

rendimentos isentos? Por que eles devem ser registrados na

DIRF, mesmo não sofrendo dedução do Imposto de Renda? Neste artigo, nós iremos explicar tudo que você precisa saber sobre as receitas

não tributáveis.

Fique atento e aprenda tudo que você precisa saber! Tenha uma ótima leitura!

DIRF: como funciona a declaração de rendimentos?

O empresário que possui trabalhadores formais na sua empresa deve registrar na DIRF todo rendimento tributável superior a R$ 28.559,70 no ano-calendário, além de pagamentos referente a trabalho informal superiores a R$ 6 mil ao longo do mesmo período.

Para quem emprega funcionários em situação híbrida (com parte dos serviços formalizados na carteira de trabalho, e parte informal), é preciso discernir esses valores na declaração, sejam eles tributáveis ou não. A

DIRF permite o preenchimento separado desses pagamentos.

Para manter sua empresa em situação sempre regular, é preciso entender o que é cada tipo de rendimento, especialmente os

isentos e não tributáveis. Quer aprender mais sobre? Então siga com a leitura!

Rendimentos isentos e não tributáveis: o que são?

Rendimentos isentos e não tributáveis são aqueles que não sofrem incidência do Imposto de Renda retido na fonte (IRRF), como você pôde perceber desde o início deste texto.

Ainda que não sejam taxados, esses valores devem ser relatados à Receita Federal, tanto na declaração do IR de pessoa física, quanto na

DIRF, que deve ser enviada pelo empreendedor ao Fisco anualmente.

Veja a seguir quais são os principais tipos de ganhos que se enquadram nesta categoria, mas que precisam ser incluídos na

DIRF:

- Diárias de pagamento referente a trabalho informal;

- Valores referentes a ajudas de custo;

- Parcela isenta de aposentadoria (para maiores de 65 anos).

Para valores

não tributáveis e isentos superiores a R$ 28.559,70 ao ano, também é preciso declarar:

- Lucros e dividendos;

- Rendimentos pagos a sócio ou titular de microempresa ou empresa de pequeno porte, exceto pró-labore;

- Indenizações por rescisão de contrato;

- Abonos pecuniários;

- Outros rendimentos isentos.

Como os rendimentos não tributáveis são registrados na DIRF?

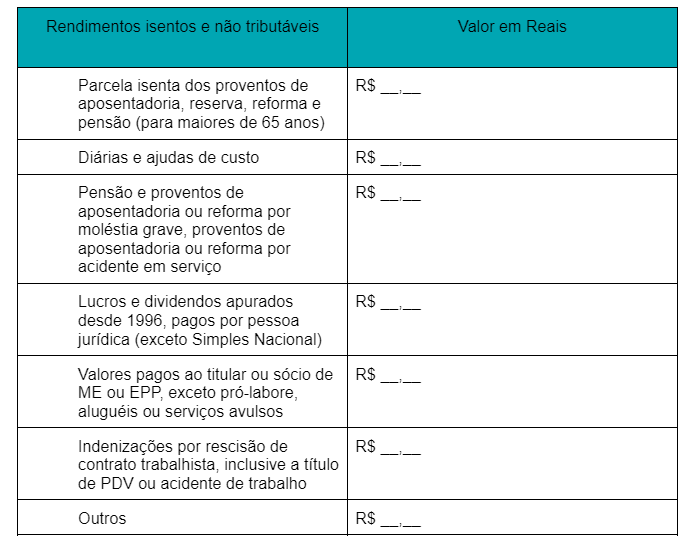

A declaração do Imposto de Renda retido na fonte possui uma série de divisões, em que todos os dados são organizados de forma clara. Na subficha 4 do Comprovante de Rendimentos, é possível encontrar uma tabela similar à seguinte:

Esclareça outras dúvidas sobre a incidência do IRRF:

No que diz respeito a valores pagos por pessoas jurídicas ou trabalhadores autônomos, direcionados a pessoas físicas, existe uma infinidade de categorias em que esses rendimentos podem ser incluídos. Alguns deles são tributáveis, outros são isentos.

Veja abaixo algumas questões comuns sobre esse assunto e entenda mais sobre o IRRF:

Abono pecuniário: é cobrado o IRRF?

O Imposto de Renda não é retido na fonte em relação a valores de abono pecuniário de férias. Além disso, ele entra na leva de rendimentos não tributáveis da declaração do IRPF.

Ao fazer a declaração de ajuste anual do IR de pessoa física, ou na

DIRF, então, ele deve ser tratado como ganho isento.

Acordos de suspensão ou redução de carga horária: ajuda compensatória é retida na fonte no IR?

Em todo acordo trabalhista, seja individual ou coletivo, quando houver redução proporcional de jornada de trabalho e salário, ou quando houver suspensão temporária do contrato trabalhista, qualquer ajuda compensatória é tratada como rendimento não tributável.

Isso significa que qualquer valor negociado, que exceda o salário acordado, não é tratado como acréscimo salarial. Por isso, não há incidência do IRRF.

Rescisões de contrato de trabalho e demissões sem justa causa: são rendimentos isentos do IRRF?

Se o empregador decide encerrar o vínculo trabalhista de um funcionário sem justa causa e sem acordo de demissão, seja qual for a circunstância ou motivo para o desligamento, e houver indenização referente a essa demissão, esse valor não sofrerá taxação do Imposto de Renda.

No que diz respeito a avisos prévios, porém, somente o aviso prévio indenizado é considerado

rendimento isento.

Quem é obrigado a declarar a DIRF?

Conforme já dissemos, a DIRF é uma obrigação tanto de pessoas jurídicas quanto de pessoas físicas, desde que elas se encontrem em uma das seguintes condições:

- Realizou pagamento de qualquer quantia tributável no IR, independentemente de quanto tempo durante o ano-calendário, a seu próprio título ou como representante de terceiros;

- Empresas matrizes de direito privado com domicílio brasileiro, inclusive aquelas enquadradas em programas de isenção e redução tributária

- Pessoas jurídicas de direito público;

- Filiais, sucursais e representantes de instituições com sede no exterior;

- Empresas individuais, mesmo as de responsabilidade limitada (SLU);

- Organizações sindicais de qualquer categoria profissional, inclusive de empresários;

- Entidades gestoras de mão de obra portuária, de construção civil, etc;

- Instituições que administram e intermediam de fundos de investimentos;

- Condomínios residenciais e comerciais;

- Pessoas jurídicas de cartórios.

Uma pessoa física que é candidata a cargos públicos de eleição aberta (legislativos e executivos), seja como titular, vice ou suplente, deve fazer a declaração do IRRF, mesmo que não tenha feito qualquer pagamento tributável.

A mesma obrigatoriedade vale para quem realizou, como pessoa física ou jurídica, transação ou venda de produtos e/ou serviços com empresa, instituição pública ou indivíduo de residência fora do Brasil.

Além de todos os rendimentos não tributáveis e isentos que citamos, e dos ganhos em que há a incidência do IRRF, a DIRF deve constar valores recebidos que sejam referentes a aluguéis, royalties e qualquer outro valor tributável que exceda a faixa de isenção da declaração de alteração anual.

Gostou deste conteúdo? Aproveite para conferir outros artigos como este no nosso

blog e acompanhar mais dicas em nossas

redes sociais e no

nosso canal no YouTube!

Autor:

Almir Estrela

CEO do Contador Agora

Especialista em alavancar negócios contábeis através de criação de canais de vendas e processos de marketing digital. Já ajudou mais de 700 empresas contábeis no Brasil e Estados Unidos a estruturarem processos de crescimento.

Receba conteúdos exclusivos e novidades!

Cadastro News Blog